井上さんからの資料です。

------------------------------

建設工事入札参加資格審査申請書(指名願い)に添付する国税納税

証明書は「その3」(未納が無い証明)が求められますが、国税振替納税

届出業者の「納税証明書その3」の取扱が変わりました。

以下は、申告期限内に確定申告書を提出することを前提としてます。

国税の内、自主納税による源泉徴収税を除き、確定申告によって税額

が確定するものに「法人税」「申告所得税」「消費税及び地方消費税」が

あります。(地方消費税は県税に当るものですが)これらの税は確定申

告書を税務署に提出することにより(つまり提出した日に)税額が確定し

国の債権が発生します。

法人は決算終了後2ヶ月、個人は3月15日(消費税は3月31日)に申告

期限及び納付期限が到来しますが、通常は申告書の提出と同時に税の納

付を行い、殆どその間のタイムラグが発生しない(納付しなければ別ですが)

ので、「その3」の交付には何も問題はありません。

問題は振替納税の届(法人は対象外、個人のみ)をしている場合です。

この場合、税務署が納税証明書その3を交付する際、その交付申請がな

された日によってその取扱が変わってきます。

納税証明書「その3」の交付申請日において

①申告書が提出されていない場合。

②申告書は提出されているが、口座振替期間中である場合。

(振替期日は年によって若干の違いはあるが、大体申告所得税が

4月半ばすぎ、消費税は4月末日)

③口座振替期間を過ぎて、振替が完了している場合。

昨年度までは

①及び③は「その3」を交付する。

②は「その3」を交付せず「振替納税手続き中である」ことを付記して、税額の

記載した「その1」を交付する。

今年度からは ①及び③は「その3」を交付することで変わりなし。

②の場合、過年度までを「未納の無い」証明とし、

今年度について「振替納税手続き中である」ことを付記して「その3」を交付する。

以上の変更がありましたが、注意する点は②の場合に、納税証明交付申請の

申請用紙が異なる点です。

昨年までは「その1」の申請用紙でなければなら なかったのが、今年からは「その3」の

申請用紙になるということですね。

(勿論、経営審査に提示する消費税納税証明書は従来どおり「その1」ですか ら、

その点はお間違えなく・・・)

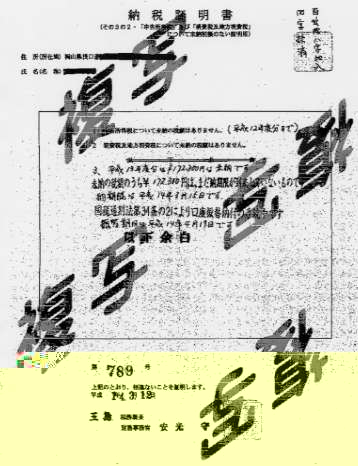

②の場合の証明書がどのようなものか・・サンプルを付けておきます 参考にして下さい。

= From Masaharu-Inoue ( Office-Inoue )

井 上 雅 治 ( 井上行政書士事務所 )

mailto minoue@po1.oninet.ne.jp

inoue-m@gyosei.or.jp

Tel 086-284-9225 Fax 086-284-9226

========================= -

Top に戻る

Top に戻る------------------------------------------------------------------------------