キャッシュ フロー計算書の間接法から直接法表示へ組み換えるー1

Ⅰキャッシュフロー計算書を直接法に変えてみませんか!!.

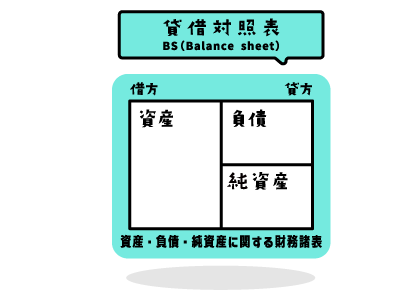

このテーマは、申し訳ありませんが、損益計算書、貸借対照表、キャッシュフロー計算書を、ある程度理解している人が、対象です。初 心者の方には、難しい内容になってきす。

連結キャッシュフロー計算書は、考えていません。単体(個別)での話であり、複

雑でないキャッシュフロー計算書が対象です。

これからの説明は、当然のことですが、「営業活動キャッシュフロー」の小計より上についての話です。

それでは、始めましょう。

キャッシュフロー計算書は、大多数の方が、間接法で作成していると思います。

キャッシュフロー計算書を直接法で作成したいが、手間が掛かるので間接法で作成している方もいると思います。間接法で作成したキャッ シュフロー計算書を、直接法に表示替えは可能です。

ただ単に、間接法で作成したキャッシュフロー計算書を、直接法に表示替えしょうとは、考えていません。当然、通常の直接法のキャッ シュフロー計算書も作成できます。

以前、資金移動表が使われていた時がありました。現在も、使われている方もおられるかもしれませんが・・・

資金移動表の考えを取り入れて、損益計算書と資金の関係が分かる直接法表示の キャッシュフロー計算書を作って行きたいと思っていま す。

どういうキャッシュフロー計算書らなるか、示します。

直接法表示にする理由を、示します。

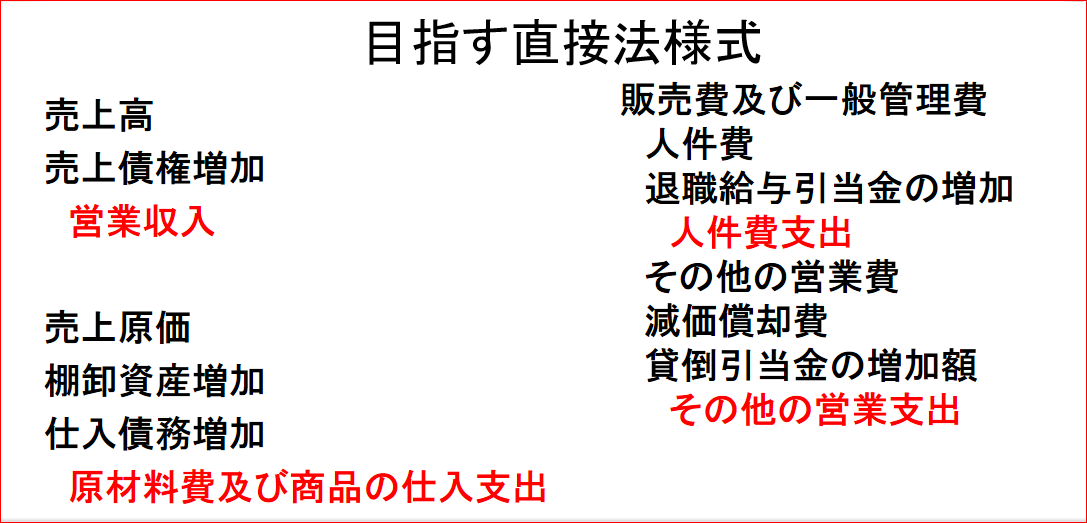

1.間接法では、売上や仕入に関する収入・支出の全体額が、示されませんが、 直接法では、示されます。

2.販売費及び一般管理費に関する支出額が、間接法では、分かりません。

3.私が目指す直接法表示では、損益計算書と比較貸借対照表との関係から資金が算出され、損益に関する資金の増減の理由が分かりま す。

4.上の様式から分かるように、赤字の部分を持ってくるとそのまま直接法表示になります。

Ⅱ.間接法から直接法へ変換する考え方及び手順

1.どうやって変換するかの考え方

間接法表示の営業活動キャッシュフローは、税引前当期純利益から始まり、次の3つり部分で構成されます、

(1)最初に、出て来るのは、減価償却費などの支払いを伴わない非資金項目

(2)その次に、記載されるのは、損益計算書に記載されている営業外損益と特別

損益を取り消し、営業利益に戻す項目

(3)最後が、比較貸借対照表から算出される、営業活動に関する資産・負債の増

減額

の構成になっています。

注目したいのは、(2)の損益計算書に記載されている営業外損益と特別損益です。

営業活動キャッシュフローを、算出したいのですから、税引前当期純利益を営業利益に戻し、そこから、調整して、営業活動キャッシュフ

ローを出します。

間接法で作成したキャッシュフロー計算書を確認してもらえれば、損益計算書に記載されている支払利息のプラス、受取利息のマイナスな

ど出ているはずです。

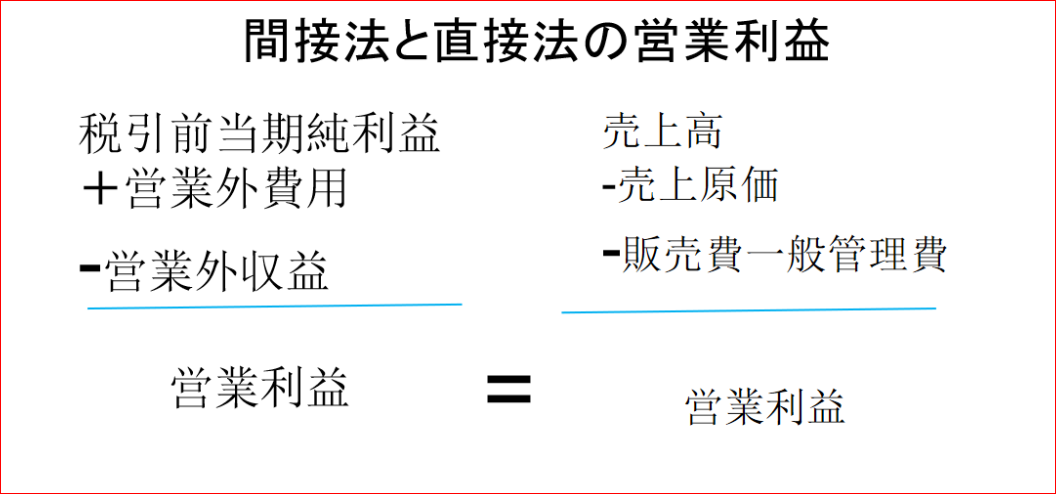

営業利益は、

営業利益=税引前当期純利益+特別損失-特

別利益+営業外費用-営業 外収益 ((2)に記載されている部分)

=売上高-売上原価-販売費及び一般管理費

と、二通りの表現方法があります。

上の欄は、間接法表示、下の欄は直接法表示の営業利益の記載方法で

す。

間接法で作成したキャッシュフロー計算書を、売上高-売上原価-販売費及び一般管理費で表すと、(2)の部分が無くなり、

売上-売上原価-販売費及び一般管理費リリ+非資金項目((1)の項目)+営業活動に関する資産・負債の増減額((3)の項目)

となります。

売上高、売上原価、販売費及び一般管理費を、非資金項目と営業活動に関する資産・負 債の増減額で、調整すると直接法表示になります。

これが、間接法表示を直接法表示に変換する基本的考え方で す。

貸倒損失がある場合には、直接法では、営業収入の減少と、その他営業支出に関する資金の増加、の両建てになりますので、調整が必要になり ます。

複雑になりますので、貸倒損失が無いことで、説明を進めます。

2.直接法表示への変換手順

ステップ1.税引前当期純利益から営業利益を算出する

ステップ2.ステップ1で関係した項目の替わりに、売上高、売上原価、販売費及び一般管理費を記載する

ステップ3.販売費及び一般管理費を、人件費とその他の営業費に分ける

ステップ4.非資金項目を、関係する項目に加算する

ステップ5.営業活動に関する資産・負債の増減額を、各項目で調整し、収入、支出を算出する

(1)ステップ1.について

税引前当期純利益+特 別損失-特別利益+営業外費用-営業 外収益から、営業利益を算出し損益計算書の営業利益と一致しているか確認する。

一致することを、前提に話を進めます。

例えば、営業外収益に、雑収入のような金融 収益外の収入があった場合、消去されていない場合が、あります。

一致していない場合には、損益計算書の営業外収益、営業外費用と比較し、どれ だけ、プラス、マイナスされないで、業 外収益、営業外費用が、残っているか把握しておきます。

特別損益は、通常、全額取り消されていると思います。

一致していない場合については、

3.間接法表示のキャッシュフロー計算書の営業利益と損益計算書の営業利益が一致しない場合の対処

で説明します。

(2) ステップ2.、ステップ3.について

ここから、直接法表示のキャッシュフロー計算書の処理です。

売上高、売上原価、販売費及び一般管理費を、記入し、販売費及び一般管理費を、人件費とその他の営業費に区分表示します。

(3)ステップ4.について

ここでは、非資金項目で、関連する所を調整します。

主要なものを挙げます。

退職給与引当金繰入額は、支出を伴っていませんので、人件費から差し引き、人件費支出を出します。

減価償却費と貸倒引当金繰入額も、支出を伴っていませんので、その他の営業費から差し引き、その他の営業支出を算出します。

(4)ステップ5.について

ここでは、営業活動に関する資産・負債の増減額で収入、支出を調整します。

営業活動に関する資産・負債の増減額と資金の関係を示しておきます。

すべての営業取引が、掛取引と仮定します。

業種は、小売業です。

売掛金の増加-資金の減少

売掛金の減少-資金の増加

棚卸資産の増加-資金の減少

棚卸資産の減少-資金の増加

買掛金の増加-資金の増加

買掛金の減少-資金の減少

の関係があります。

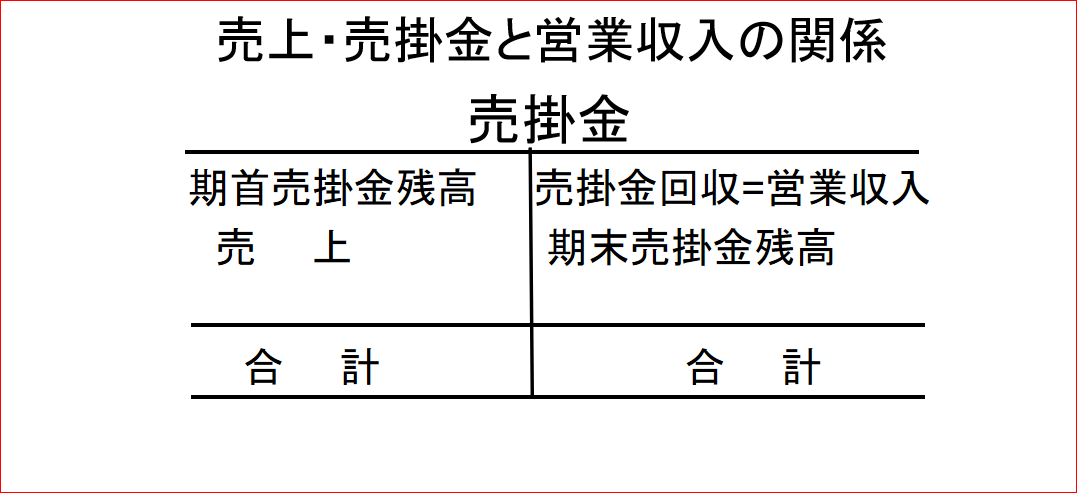

(A)売上・売掛金と営業収入の関係

売掛金の回収額が、営業収入になりま

す。

営業収入=期首売掛金残高+売上-期末売掛金残高=売上

-(期末売掛金残高-期首売掛金残高)

=売上-売掛金増加

となります。

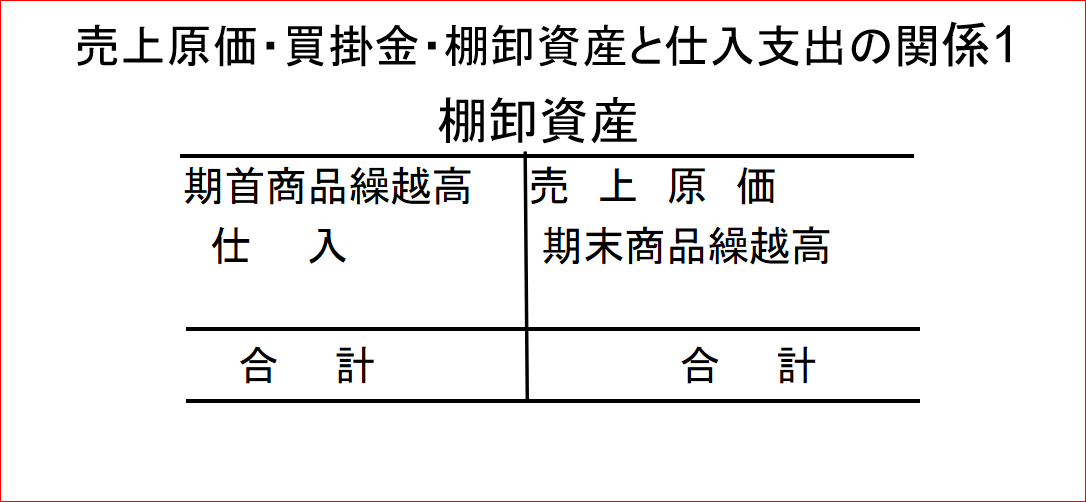

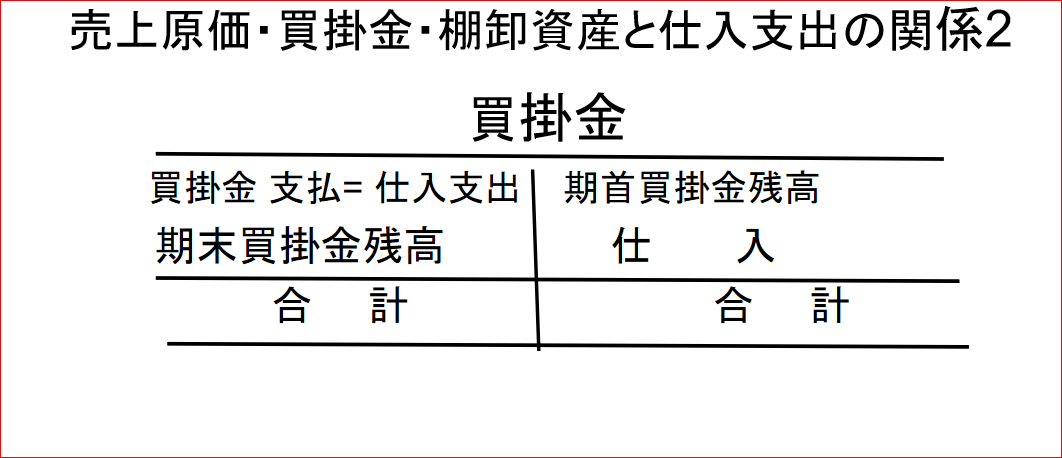

(B)売上原価・棚卸資産・買掛金と仕入支出の関係

買掛金の支払額が、仕入支出です。

まず、当期の仕入高を売上原価と棚卸資産から、算出します。

仕入=売上原価+(期末商品繰越高-期首商品繰越高)

=売上原価+棚卸資産増加

次に、買掛金の支払額を求めます。

買掛金支払額=期首買掛金残高+仕入-期末買掛金残高=仕入-(期末買掛金残高-期首買掛金残)

=仕入--買掛金増加

これに、上で出した

仕入=売上原価+棚卸資産増加

を入れると

仕入支出=買掛金支払額=仕入--買掛金増加=売上原価+棚卸資産増加-買掛金増加

が出てきます。

営業活動に関する資産・負債の増減額は、これ以外にも、前受金、前払金、受取手形、支払手形等が、あります。

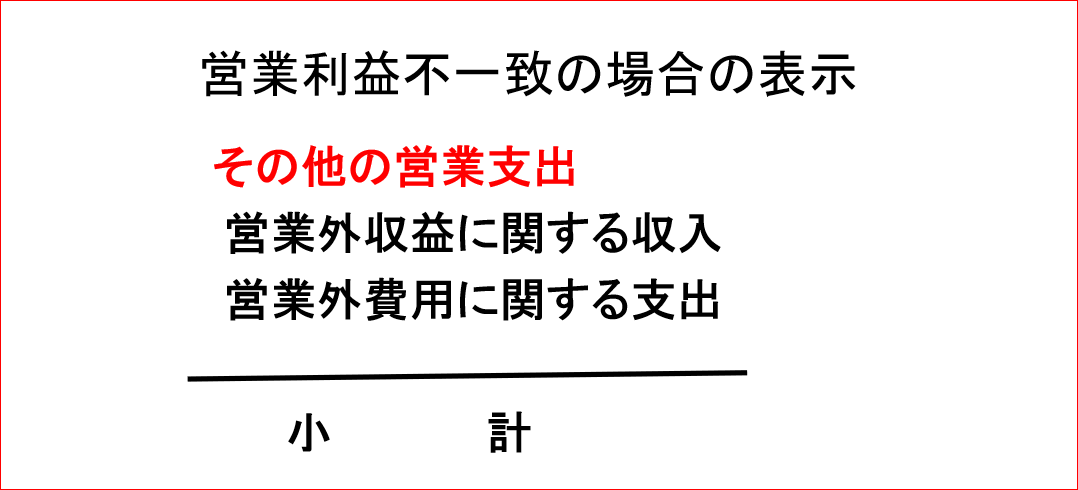

3.間接法表示のキャッシュフロー計算書の営業利益と損益計算書の営業利益 が一致しない場合の対処

一致しない理由は、間接法表示のキャッシュフロー計算書で、損益計算書の営業外収益、営業外費用を全 額取り消していないからです。

間接法表示のキャッシュフロー計算書の小計より上の部分に、取り消さ れていない営業外収益に関する収入、営業外 費用に関する支出が含まれていると いうことです。

直接法表 示のキャッシュフロー計算書は、小計より上の部分では、その他の営業支出が最後の項目で、営 業外収益に関する収入、営業外費用に関する支出の 項目は、ありません。

間接法で も直接法でも、小計は、同額になります。

同額ににするためには、営業外収益に関する収入、営業外費用に関する支出の項目を、 付け加える必要があります。

一度、営業外損益を全額取り消し、小計より下に記入すれば良いと 思います。

例を挙げて説明します。クリックし てください。