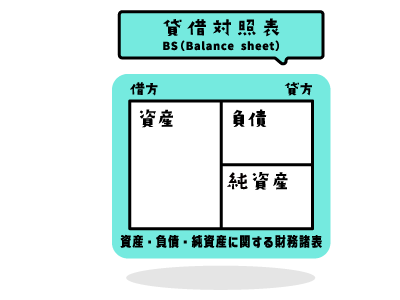

資金別貸借対照表・ニュー資金別貸借対照表を使う

資金別貸借対照表・ニュー資金別貸借対照表を使う

A社貸借対照表・損益計算書です。

| |

A 社貸借対照表 | |

単位:百万円 | ||

| 資産 | 勘定科目 | 金額 | 負債 | 勘定科目 | 金額 |

| 流動資産 | |

|

流動負債 | |

|

| |

現金預金 | 220 | |

買掛金 | 160 |

| |

売掛金 | 300 | |

短期借入金 | 280 |

| |

棚卸資産 | 150 | |

未払金 | 30 |

| |

未収入金 | 6 | |

預り金 | 10 |

| |

仮払金 | 2 | |

|

|

| |

立替金 | 1 | |

|

|

| |

貸倒引当金 | ▲4 | |

流動負債小計 | 489 |

| |

流動資産小計 | 675 | 固定負債 | |

|

| 有形固定資産 | |

|

|

長期借入金 | 1070 |

| |

建物 | 700 | 負債合計 | |

1550 |

| |

建物付属設備 | 200 | 純資産 | |

|

| |

構築物 | 170 | |

資本金 | 50 |

| |

機械装置 | 400 | |

資本準備金 | 100 |

| |

車両運搬具 | 140 | |

利益準備金 | 5 |

| |

工具器具備品 | 130 | |

任意積立金 | 50 |

| |

減価償却累計額 | ▲1300 | |

繰越利益剰余金 | 100 |

| |

土地 | 500 | |

|

|

| |

有形固定資産小計 | 940 | |

|

|

| 投資等 | |

|

|

|

|

| |

投資有価証券 | 240 | 純資産合計 | |

305 |

| 資産合計 | |

1855 | 負債・純資産合計 | |

1855 |

A社損益計算書

| A社 損益計算書 | 単位:百万円 |

| 売上高 | 1600 |

| 売上原価 | 1300 |

| 売上総利益 | 300 |

| 販売費及び一般管理費 | 280 |

| 営業利益 | 20 |

| 営業外収益 | 15 |

| 営業外費用 | 40 |

| 経常利益 | ▲5 |

| 税引前当期純利益 | ▲5 |

| 法人税等 | 0 |

| 純利益 | ▲5 |

(注)正しい表記としては、経常損失、税引前当期純損失、当期純損失として、表記すべきですが、マイナス表示した方が、分かりやすい と思いましたので、経常利益のマイナス、当期純利益のマイナスのような形で表示しました 。

財務諸表を、一見して感じた点です。

・貸借対照表を見ると、、純資産の金額の割には、 有形固定資産、長期借入金の額が多いように思われます。

・売上高に対して、営業利益が、少ないように思われます。

・経常利益がマイナスになっていますが、これは、借入金の支払利息が、多額であるからではないかと、思われます。

・長期借入金、短期借入金の返済原資があるかどうかが、課題になりそうです。

上の損益計算書、貸借対照表を使って、資金別貸借対照表、ニュー資金別貸借対照表を作成します 。

ニュー資金別貸借対照表は、2つの固定資産の表示方法で、二つ作成します。

一つは、取得価額と減価償却累計額の両建ての方法

もう一つは、簿価表示の方法

の2種類です。

1.資金別貸借対照表です。

| |

A社 資金別別貸借対照表 |

単位:百万円 |

||

| 現預金 | 資金運用 | 金額 | 資金調達 | 金額 |

| 損益資金の部 | ||||

| |

|

引当金 | 4 | |

| |

|

利益準備金 | 5 | |

| |

|

任意積立金 | 50 | |

| |

|

前期繰越利益剰余金 | 105 | |

| |

|

小計 | 164 | |

| |

|

差・繰越損益等 | 164 | |

| 売上原価 | 1300 | 売上高 | 1600 | |

| 販売一般管理費 | 280 | 営業外収益 | 15 | |

| 営業外費用 | 40 | (税引前利益) | ( ▲5 ) | |

| |

(当期利益) | ( ▲5 ) | ||

| 159 | 運用額合計 | 1620 | 調達額合計 | 1779 |

| |

固定資金の部 | |||

| 棚卸資産 | 150 | 長期借入金 | 1070 | |

| (有形固定資産) | |

資本金 | 50 | |

| 建物 | 700 | 資本準備金 | 100 | |

| 建物付属設備 | 200 | |

|

|

| 構築物 | 170 | |

|

|

| 機械装置 | 400 | |

|

|

| 車両運搬具 | 140 | |

|

|

| 工具器具備品 | 130 | |

|

|

| 減価償却累計額 | ▲1300 | |

|

|

| 土地 | 500 | |

|

|

| (投資等) | |

|

|

|

| 投資有価証券 | 240 | |

||

| ▲110 | 運用額合計 | 1330 | 調達額合計 | 1220 |

| |

売上仕入資金の部 | |||

| 売掛金 | 300 | 買掛金 | 160 | |

| ▲140 | 運用額合計 | 300 | 調達額合計 | 160 |

| ▲91 | 安定資金 | |||

| |

流動資金の部 | |||

| 未収入金 | 6 | 短期借入金 | 280 | |

| 仮払金 | 2 | 未払金 | 30 | |

| 立替金 | 1 | 預り金 | 10 | |

| 311 | 運用額合計 | 9 | 調達額合計 | 320 |

| 220 | 現預金合計 | |

||

まず、最初に目につくのは、安定資金が、マイナス91であることです。

安定資金が、マイナスであるということは、この企業は、資金繰りが、切迫していることが予想されます。

安定資金が、マイナスであると、資金が切迫するということは、以前に、説明してありますので、そこを参照してください。

資金別に、見ていきましょう。

創業以来、今まで獲得してきた利益は、159あります。

固定資金の調達額が1220、運用額が1330、となっており、資金不足が、固定資金では110あります。

この資金不足110を、損益資金159が、カバーしています。

次の売上仕入資金が、サイト負けしており、140の資金不足を起こしています。

これが、安定資金を、▲91にしています。

難しいことですが、得意先に対して、回収サイトを短くしてもらい、仕入先に対して、支払サイトを長くしてもらう、という交渉を行 ない、売上仕入資金の改善が、必要であると考えられます。

新規の得意先、新規の仕入先・得意先に対してからでも、行うべきでしょう 。

安定資金のマイナスは、流動資金の短期借入金280によって、補填されています。

220の現金残高は、貸借対象表上の金額になっています。

長期借入金、短期借入金の返済原資を、確保することが、課題であると思われます 。

次に、ニュー別貸借対象表を作成します。

2.取得価額と減価償却累計額の両建ての方法

| |

ニュー資金別別貸借対照表 |

単位:百万円 |

||

| 現預金 | 資金運用 | 金額 | 資金調達 | 金額 |

| 損益資金の部 | ||||

| |

|

|

減価償却累計額 | 1300 |

| |

|

引当金 | 4 | |

| |

|

利益準備金 | 5 | |

| |

|

任意積立金 | 50 | |

| |

|

前期繰越利益剰余金 | 105 | |

| 小計 | |

小計 | 1464 | |

| |

|

差・繰越損益等 | 1464 | |

| 売上原価 | 1300 | 売上高 | 1600 | |

| 販売一般管理費 | 280 | 営業外収益 | 15 | |

| 営業外費用 | 40 | (税引前利益) | ( ▲5 ) | |

| |

(当期利益) | ( ▲5 ) | ||

| 1459 | 運用額合計 | 1620 | 調達額合計 | 3079 |

|

|

売上仕入資金の部 | |||

| 売掛金 | 300 | 買掛金 | 160 | |

| ▲140 | 運用額合計 | 300 | 調達額合計 | 160 |

| 1319 | 継続損益資金 | |||

| 固定資金の部 | ||||

| ▲150 | 棚卸資産 | 150 | |

|

| 1169 | 実質損益資金 | |||

| |

|

資本金 | 50 | |

| 資本準備金 | 100 | |||

| 150 | 調達額合計 | 150 | ||

| 1319 | 真正損益資金 | |||

| |

(有形固定資産) | |

|

|

| 建物 | 700 | |||

| 建物付属設備 | 200 | |||

| 構築物 | 170 | |||

| 機械装置 | 400 | |||

| 車両運搬具 | 140 | |||

| 工具器具備品 | 130 | |||

| 土地 | 500 | |||

| 投資有価証券 | 240 | |||

| ▲2480 | 運用額合計 | 2480 | ||

| ▲1161 | 正味損益資金 | |||

| |

|

長期借入金 | 1070 | |

| 1070 | 調達額合計 | 1070 | ||

| ▲91 | 安定資金 | |||

| 流動資金の部 | ||||

| |

|

短期借入金 | 280 | |

| 280 | 調達額合計 | 280 | ||

| 189 | 修正安定資金 | |||

| |

未収入金 | 6 | 未払金 | 30 |

| 仮払金 | 2 | 預り金 | 10 | |

| 立替金 | 1 | |

|

|

| 31 | 運用額合計 | 9 | 調達額合計 | 40 |

| 220 | 現預金合計 | |

|

|

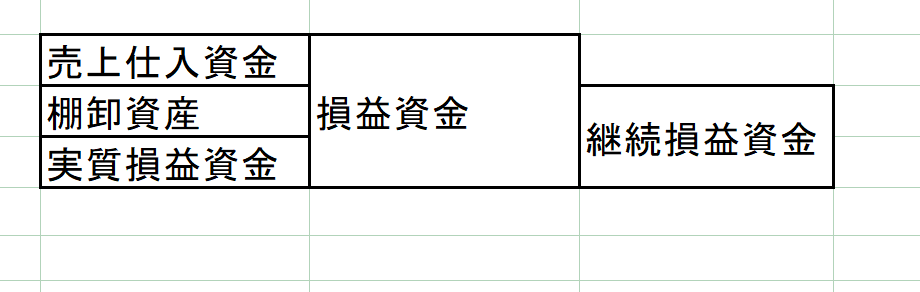

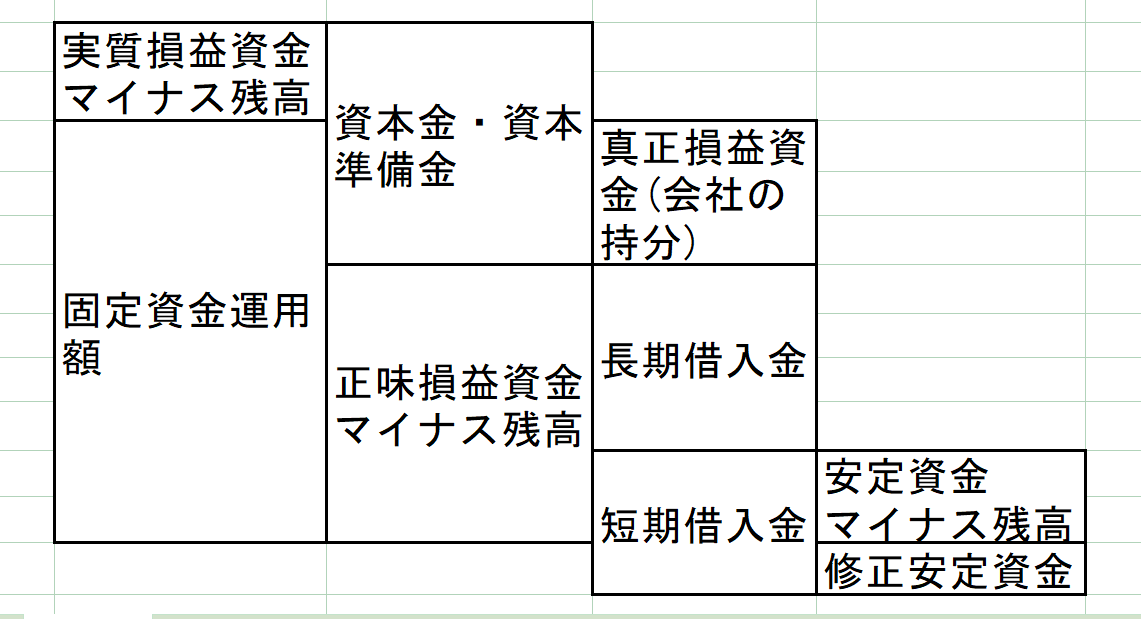

損益資金、継続損益資金、実質損益資金の関係を図示したものです。

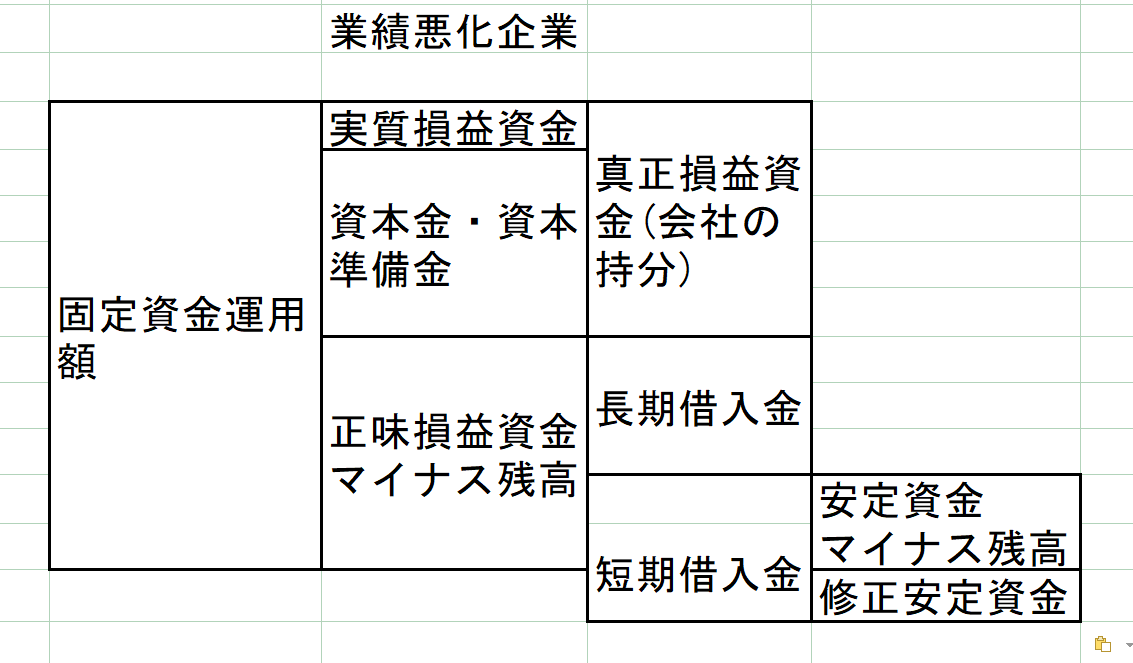

実質損益資金、真正損益資金、正味損益資金、安定資金の関係を、図示しました。

実質損益資金は、1169あり、資本金等が、150、合計すると、真正損益資金(資本金を含めた会社として所有している資金=会社の 持分)は、1319になります。

設備投資が、2480行行われており、正味損益資金(設備投資後の会社の持分)は、▲1161になります。

正味損益資金の穴埋めをするため、長期借入金が、1070行われていますが、それでも、穴埋めしきれず、安定資金が、▲91になって います。

このままでは、会社が、存続できませんので、短期借入金280を実行しています。

これによって、やっと修正安定資金が、189になりました。

安定資金が、マイナスであるということは、設備投資に使った資金が、短期借入金で、一部まかなわれている状況にあ るということです。

3.簿価表示の方法

| |

ニュー資金別別貸借対照表 |

単位:百万円 |

||

| 現預金 | 資金運用 | 金額 | 資金調達 | 金額 |

| 損益資金の部 | ||||

| |

|

引当金 | 4 | |

| |

|

利益準備金 | 5 | |

| |

|

任意積立金 | 50 | |

| |

|

前期繰越利益剰余金 | 105 | |

| 小計 | |

小計 | 164 | |

| |

|

差・繰越損益等 | 164 | |

| 売上原価 | 1300 | 売上高 | 1600 | |

| 販売一般管理費 | 280 | 営業外収益 | 15 | |

| 営業外費用 | 40 | (税引前利益) | ( ▲5 ) | |

| |

(当期利益) | ( ▲5 ) | ||

| 159 | 運用額合計 | 1620 | 調達額合計 | 1779 |

| 売上仕入資金の部 | ||||

| |

売掛金 | 300 | 買掛金 | 160 |

| ▲140 | 運用額合計 | 300 | 調達額合計 | 160 |

| 19 | 継続損益資金 | |||

| 固定資金の部 | ||||

| ▲150 | 棚卸資産 | 150 | |

|

| ▲131 | 実質損益資金 | |||

| |

|

資本金 | 50 | |

| 資本準備金 | 100 | |||

| 150 | 調達額合計 | 150 | ||

| 19 | 真正損益資金 | |||

| |

(有形固定資産) | |

|

|

| 建物 | 700 | |||

| 建物付属設備 | 200 | |||

| 構築物 | 170 | |||

| 機械装置 | 400 | |||

| 車両運搬具 | 140 | |||

| 工具器具備品 | 130 | |||

| 減価償却累計額 | ▲1300 | |||

| 土地 | 500 | |||

| 投資有価証券 | 240 | |||

| ▲1180 | 運用額合計 | 1180 | ||

| ▲1161 | 正味損益資金 | |||

| |

|

長期借入金 | 1070 | |

| 1070 | 調達額合計 | 1070 | ||

| ▲91 | 安定資金 | |||

| 流動資金の部 | ||||

| |

|

短期借入金 | 280 | |

| 280 | 調達額合計 | 280 | ||

| 189 | 修正安定資金 | |||

| |

未収入金 | 6 | 未払金 | 30 |

| 仮払金 | 2 | 預り金 | 10 | |

| 立替金 | 1 | |

|

|

| 31 | 運用額合計 | 9 | 調達額合計 | 40 |

| 220 | 現預金合計 | |

|

|

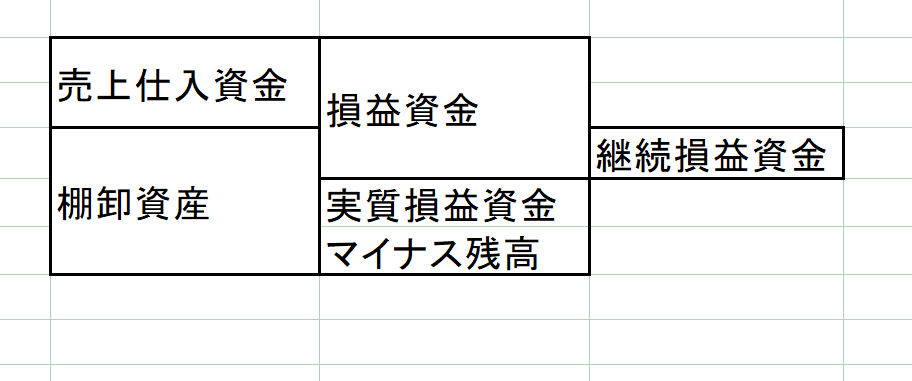

損益資金、継続損益資金、実質損益資金の関関係を図示しました。

実質損益資金、真正損益資金、正味損益資金、安定資金の関係を、図示したものです。

1のニュー資金別貸借対照表と違って、このニュー資金別貸借対照表の表示では、実 質損益資金が、マイナスになっています。

実質損益資金は、マイナスですが、貸借対照表の純資産は、プラスです。

実質損益資産のマイナスは、資本金、資本準備金に食い込んでいる、と説明したと思いますが、A社の

純資産は、プラスです。

これが、資金上の話であるということが、 お分かりいただけたでしょうか。

継続損益資金、実質損益資金、真正損益資金欄まで、2のニュー資金別貸借対照表とは。違って状態の悪い数字が出ています。

正味損益資金以降からの数字は、同一の数字が使われています。

通常の会社が、減価償却累計額に該当する資金を、会社に残しているとは思えません。

減価償却累計額に該当する資金を、会社に残せるような企業は、相当裕福な会社であると言えるのではないでしょうか。

私は。簿価表示のニュー資金別貸借対照表の方が、財政状態を、よりシビアに見ることができ、こちらの方が、良いのではない かと考えて います。

ニュー資金別貸借対照表の説明をいたします。

実質損益資金が、▲131になっています

実質損益資金が、▲131であるということは、資本金、資本準備金に、その分だけ食い込んでいるということです 。

会社としての持分である真正損益資金は、19しかありません。

その状況で、設備投資を1180しています。

設備投資後の会社の資金、正味損益資金は、▲1106です。

長期借入金を、1070調達していますが、それでも足りません。

短期借入金を280調達し、修正安定資金が189になっています。

長期借入金、短期借入金の返済原資を、どう確保するか、が課題です 。

貸借対照表、損益計算書を、見ただけでは、見れない側面が、見れたのでは ないでしょうか。

ニュー資金別貸借対照表で、会社を分析すると、財政状態が、よく見えてくると思います 。