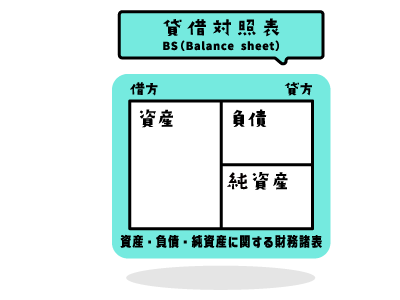

ニュー資金別貸借対照表

ニュー資金別貸借対照表も、佐藤幸利氏が、考案されたものです。

ニュー資金別貸借対照表は、資金別貸借対照表に比べて、複雑になっています、

ただ、財政状態を見るには、ニュー資金別貸借対照表は、分かりやすいと思います。

1.資金別貸借対照表から、変更になった主要部分は、次の点で す。

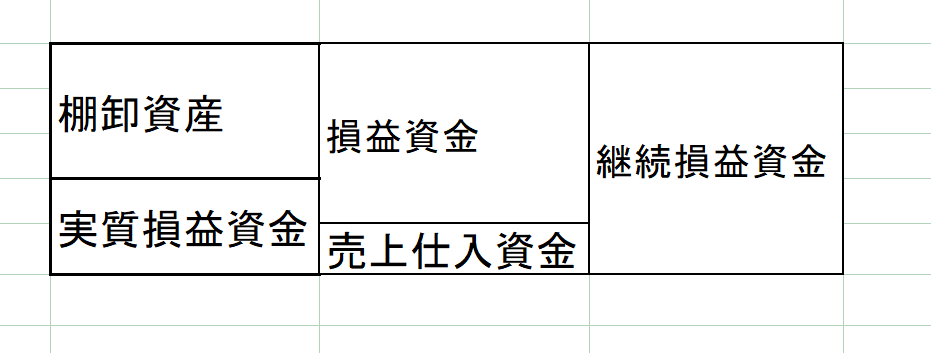

①売上仕入資金が、損益資金の次に来る配列に、なりました。

②固定資金の棚卸資産が、独立表示になりました。

③固定資金の調達が、自社資金(資本金、資本準備金)と、外部資金(長期借入金、社債等)に別れて、表示されされるようになりまし た。

➃固定資金の自社資金の次に、固定資金の運用額が、表示される様式になりました 。

➄安全資金に、修正安全資金という欄が、追加されました 。

ニュー資金別貸借対照表の、フォームを 提示します。

| 現預金問 | 損益資金 | |||

| 前払費用 | |

前受収益 | |

|

| 長期前払費用 | |

引当金 | |

|

| 株主配当 | |

利益準備金 | |

|

| |

|

任意積立金 | |

|

| |

|

前期繰越利益 | 30 | |

| 小計 | |

小計 | |

|

| |

|

差・繰越損益等 | 30 | |

| 売上原価 | 150 | 売上高 | 200 | |

| 販売一般管理費 | 20 | 営業外収益 | 10 | |

| 営業外費用 | 5 | 特別利益 | 0 | |

| 特別損失 | 2 | (税引前利益) | ( ) | |

| 法人税等 | 0 | (当期利益) | ( ) | |

| 63 | 運用額合計 | 177 | 調達額合計 | 240 |

| |

売上仕入資金 | |||

| 売上債権 | 17 | 買入債務 | 12 | |

| 前受金 | ▲ | 前払金 | ▲ | |

| ▲5 | 運用額合計 | 17 | 調達額合計 | 12 |

| 58 | 継続損益資金 | |||

| 固定資金 | ||||

| ▲5 | 棚卸資産 | 5 | |

|

| 53 | 実質損益資金 | |||

| |

資本準備金 | 5 | ||

| 資本金 | 45 | |||

| 50 | 調達額合計 | 50 | ||

| 103 | 真正損益資金 | |||

| 固定資産 | 90 | |

||

| 投資等 | 0 | |||

| ▲90 | 運用額合計 | 90 | ||

| 13 | 正味損益資金 | |||

| |

長期借入金 | 30 | ||

| 設備未払金 | 0 | |||

| 社債 | 0 | |||

| 30 | 調達額合計 | 30 | ||

| 43 | 安定資金 | |||

| 流動資金 | ||||

| 2 | |

|

短期借入金 | 2 |

| 45 | 修正安定資金 | |||

| 未収収益 | 1 | 預り金 | |

|

| 有価証券 | |

未払費用 | |

|

| 仮払金 | |

仮受金 | |

|

| ▲1 | 運用額合計 | 1 | 調達額合計 | 0 |

| 44 | 現預金合計 | |

||

ニュー資金別貸借対照表の、フォームを参照しながら、以下の説明をお読みください。

①売上仕入資金が、損益資金の次に来る配列に、なりました。

売上仕入資金の配置が、変更になっただけで、損益資金も売上仕入資金も内容に関しては変更はありません。

損益資金と売上仕入資金の合計額が、「継続損益資金」として表示されるようになりました。

②固定資金の棚卸資産が、独立表示になりました。

継続損益資金の、次に、棚卸資産が表示・控除され、「実質損益資金」と表示されます 。

③固定資金の調達が、自社資金(資本金、資本準備金)と、外部資金(長期 借入金、社債等)に別れて、表示されされることになりまし た。

実質損益資金と資本金・資本準備金が、加算され、「真正損益資金」が計算されます。

➃固定資金の自社資金の次に、固定資金の運用額が、表示される様式になり ました 。

棚卸資産を除く固定資金の運用額を、真正損益資金から控除し、「正味損益資金」を計算します 。

正味損益資金に、固定資金の外部調達額、長期借入金、社債などを、加えて「安定資金」を算出します。

➄安全資金に、修正安全資金という欄が、追加されました 。

短期の借り入れがある場合、「修正安全資金」という項目が加わります 。

2.新しく出てきた用語を説明します

継続損益資金

損益資金+売上仕入資金が、継続損益資金です。

利益が発生していても、売掛金が多額であれば 、会社にお金が入って来ません。

継続資金は、会社の手元に残る資金です。

利益が出ていても、売上仕入資金が、多額のマイナスであるような場合、「勘定合って銭足らず」の状況になり、黒字倒産の可能性があり ます。

企業の継続に関係してくるため、継続資金と名付けられています。

継続資金を、もう少し説明します。

| |

貸借対照表 | |

|

| 現金 | 1000 | 前期繰越利益 | 1000 |

前期の貸借対照表は、上の通りです。

資本金その他、貸借対照表を構成する科目は、省略しています。

必要な部分だけの、貸借対照表になっています。

仕入の倍額で、商品を売っている、と仮定します。

例1

現金で、商品を1000仕入れ、 現金2000で売却した、とします。

そうすると、2000ー1000で、1000の利益を獲得し、現金が、1000増加します。

貸借対照表は、次のようになります。

| |

貸借対照表 | |

|

| 現金 | 2000 | 前期繰越利益 | 1000 |

| |

|

当期利益 | 1000 |

例2

例1の続きではない、別の例です。

今度は、商品を、買掛金で500、現金500、で仕入れたとします。

売上も 、半分の1000を売掛金で、半分1000円を現金で、売上たとします。

利益は、上と同じように、2000ー1000で、1000の利益が、出てます。

現金は、売上額1000ー仕入額 500と、前期からの繰越額1000で、1500になります。

そうすると、次のような、貸借対照表になります 。

| |

貸借対照表 | |

|

| 現金 | 1500 | 買掛金 | 500 |

| 売掛金 | 1000 | 前期繰越利益 | 1000 |

| |

|

当期利益 | 1000 |

これを、ニュー資金別別貸借対照表で、表現すると、

| 損益資金 | 2000 | (前期繰越利益1000+当期利益1000) |

| 売上仕入資金 | ▲500 | (買掛金500ー売掛金1000) |

| 継続資金 | 1500 | (2000+▲500 ) |

となり、貸借対照表の金額と、一致します。

現金取引だけですと、当期利益と同額、現金は、1000増加します。

売上仕入資金では、買掛金よりも売掛金の方が多いため、500のマイナスが発生しています。

当期利益1000の現金が、増加するはずが、売上仕入資金の▲500によって、500だけ現金が、減少しています 。

売上仕入資金を加えた継続資金が、「会社の手元に残る資金」を、示しています。

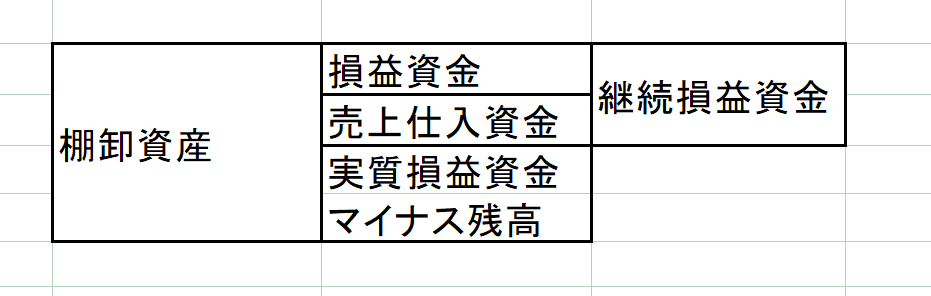

実質損益資金

継続損益資金ー棚卸資産が、実質損益資金です。

内部留保を含め、企業が獲得した損益資金の、最終的なキャッシュベースの利益の額です。

(売上債権ー仕入債務)+棚卸資産は、「必要運転資金」と呼ばれています。

売上仕入資金と棚卸資産の合計は、必要運転資金と同義です。

損益資金が、必要運転資金を賄っているのです 。

企業の損益資金の蓄積が、あまりなされていない場合、売上仕入資金や在庫の金額によっては、マイナスになる場合があります 。

実質損益資金が、マイナスになるということは、資本金、資本準備金まで、食い込んでいるということです。

考え違いをしないで、いただきたいのですが、 資本金、資本準備金に食い 込んでいるということは、資金ベースの話です。

実際の貸借対照表では、純資産、繰越利益剰余金が、プラスであり、 マイナス残高でない、ということは当然あり得ることです。

あくまでも、資金をベースとした説明です 。

もう少し、実質損益資金が、内部留保を含め、企業が獲得した損益資金の、最終的なキャッシュベースの利益の額である、ことを説明しま す。

継続資金で使った、前期貸借対照表と設定した仮定は、同一です。

| |

貸借対照表 | |

|

| 現金 | 1000 | 前期繰越利益 | 1000 |

例3

商品を、買掛金で500、現金500、計1000仕入れたとします。

商品は、仕入れた商品の半分を、売掛金1000で売上げました。

棚卸資産500が、売れ残っています 。

利益は、1000の売上から、仕入500を引いて、500が利益になります

現金は、仕入で500使っていますので、500の減少となり ます。

| |

貸借対照表 | |

|

| 現金 | 500 | 買掛金 | 500 |

| 売掛金 | 1000 | 前期繰越利益 | 1000 |

| 棚卸資産 | 500 | 当期利益 | 500 |

ニュー資金別別貸借対照表で、表現すると

| 損益資金 | 1500 | (前期繰越利益1000+当期利益500) |

| 売上仕入資金 | ▲500 | (買掛金500-売掛金1000) |

| 継続資金 | 1000 | (損益資金1500+売上仕入資金▲500 ) |

| 棚卸資産 | ▲500 | |

| 実質損益資金 | 500 | (継続資金1000+棚卸資産▲500 ) |

損益資金1500から、売上仕入資金500が、引かれて、継続資金が、1000、継続資金1000から、棚卸資産500を、引いた金 額500が、実質損益資金であり、貸借対照表の、現金の金額になります 。

当期利益から見た、現金の動きの説明です。

当期利益500が、出ていますので、現金も、同額、増加します。

ところが、 増加するはずの500の現金は、売上仕入資金が、▲500 のため相殺しあって、増加額はありません。

棚卸資産500の支出は、今までに獲得した前期繰越利益剰余金の中から支出され、現金が、500減少しています 。

期首貸借対照表の現金1000が、500の残高になっています。

例4

商品を、買掛金500、現金500、計1000仕入れました。

商品は、売れ残った棚卸資産500と、仕入れた商品750、計1250を、売掛金1000と現金1500、計2500で売上げまし た。

棚卸資産250が、売れ残っています。

売上原価は、

前期棚卸資産500+当期仕入1000ー期末棚卸資産250=1250

利益は、

売上高2500ー売上原価1250=1250

になります。

現金は、

売上1500 ー仕入500=1000

それと、前期で未回収だった売掛金1000の現金増加と、未払いだった買掛金500の支払いで現金が、500円増加しています。

1000と500を足して、1500現金が、増加します。

| |

貸借対照表 | |

|

| 現金 | 2000 | 買掛金 | 500 |

| 売掛金 | 1000 | 前期繰越利益 | 1500 |

| 棚卸資産 | 250 | 当期利益 | 1250 |

ニュー資金別別貸借対照表で、表現すると

| 損益資金 | 2750 | (前期繰越利益1500+当期利益1250) |

| 売上仕入資金 | ▲500 | (買掛金500-売掛金1000) |

| 継続資金 | 2250 | (損益資金2750+売上仕入資金▲500 ) |

| 棚卸資産 | ▲250 | |

| 実質損益資金 | 2000 | (継続資金2250+棚卸資産▲250 ) |

損益資金2750から、売上仕入資金500が引かれて、継続資金2250、継続資金2250から、棚卸資産250を、引いた金額2000が、実質損益資金 です。

これは、貸借対照表の、現金の金額です 。

企業が獲得した損益資金の、最終的なキャッシュベースの利益の額が、実質損益資金です。

真正損益資金以降の損益資金は、損益資金と言っていますか、企業の営業努力によって獲得する、損益資金ではありません 。

真正損益資金

実質損益資金+資本金+資本準備金(以下資本金等と呼ぶ)が、真正損益資金です。

真正損益資金は、今まで獲得した損益資金と資本金等とから構成されており、 「会社の持分」であり、自社資金の残高を、 示すものです。

真正損益資金が、資本金等の額よりも小さい場合は、実質損益資金がマイナスになっています、

真正損益資金が、どのような状況にあるかで、会社の資金状況が分かりますので、非常に大切な指標になります 。

正味損益資金

真正損益資金ー固定資金運用額(棚卸資産を除く)が、 正味損益資金です。

自社の資金を使って、設備投資をしたら、どれだけ資金が残るかを 示すのが、正味損益資金です。

正味損益資金が、プラスになる会社は、あまり多くないと思います。

通常の会社は、マイナスになります。

長期借入金で、このマイナスを、穴埋めするのが通常です。

長期借入金によって、安定資金が、プラスになります。

長期借入金でも、マイナスを埋めきれない時には、短期借入金で、穴埋めすることになります 。

修正安全資金

安定資金は、損益資金、売上仕入資金、固定資金の合計ですが、これに、短期借入金を加えて、修正安全資金と いう項目が、加わりまし た。

安定資金が、プラスで、資金に余裕がある場合には、短期借入金の必要はありませんが、流動資金がマイナスであるような場合には、短期 借入金で穴埋めする場合があります。

安定資金が、マイナスであるような場合、短期借入金で、それを、穴埋めすることになります。

多額の短期借入金があるような場合、資金的に、切羽詰まった状況にあると言えます。

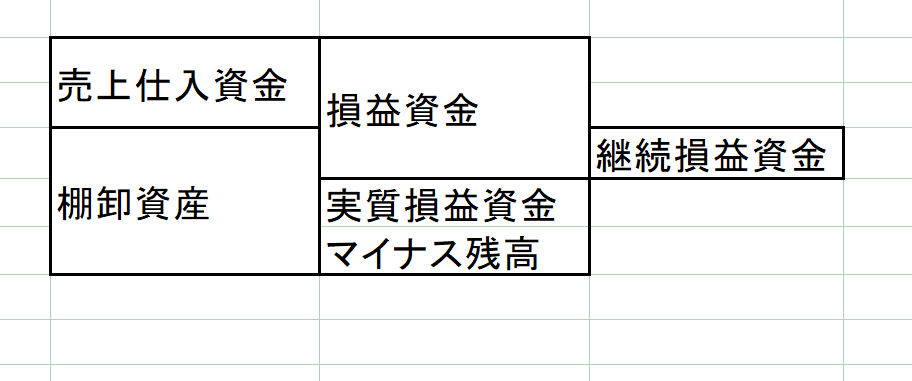

3.損益資金、継続損益資金、実質損益資金の関係

これらの関係を、図示してみました。

実質損益資金、真正損益資金、正味損益資金、安定資金の関係も含めて、図示すると、あまりにも複雑になりますので、分けて図示しまし

た。

数字を入れてみると、分かり易いかもしれません。

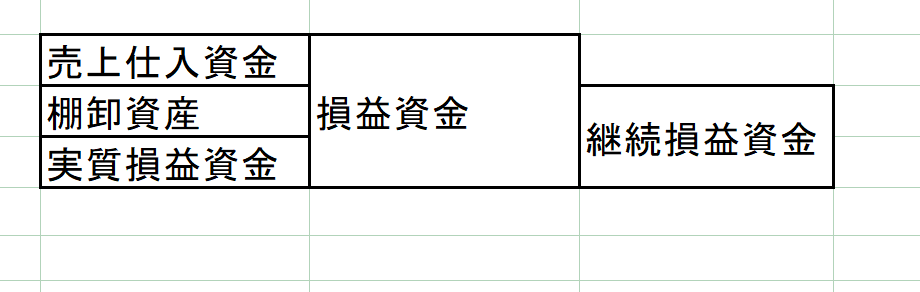

A.売上仕入資金がプラスの場合

a.実質損益資金ガプラス

売上仕入資金がプラスですので、これに損益資金を足したものが、継続損益資金になります 。

そこから、棚卸資産を引いた額が、実質損益資金です。

b.実質損益資金がマイナス

継続損益資金よりも、棚卸資産の額が大きいため、実質損益資金が、マイナス残高になっている場合です。

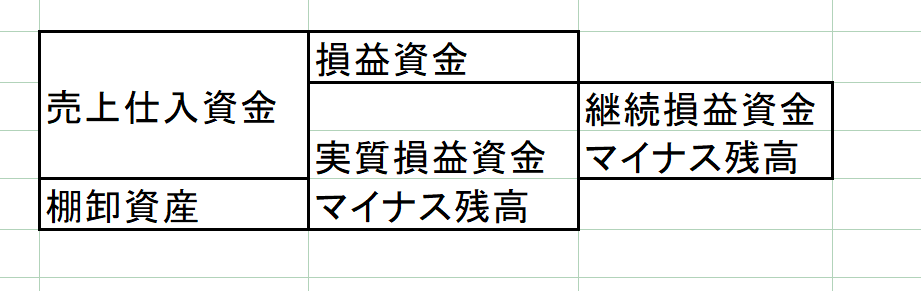

B.売上仕入資金がマイナスの場合

a.実質損益資金ガプラス

売上仕入資金が、マイナスになっていますので、損益資金から差し引くと、継続損益資金になります。

継続資金の額よりも、棚卸資産の額が少ないので、実質損益資金が、プラスになっています。

b.実質損益資金がマイナス

継続損益資金よりも、棚卸資産の額が大きいため、実質損益資金は、マイナス残高です。

c.実質損益資金・継続損益資金がマイナス

損益資金よりも、売上仕入資金のマイナスの方が大きいため、継続損益資金が、マイナス残高になっています。

そこから、さらに、棚卸資産を引いたものが、実質損益資金のマイナス残高です 。

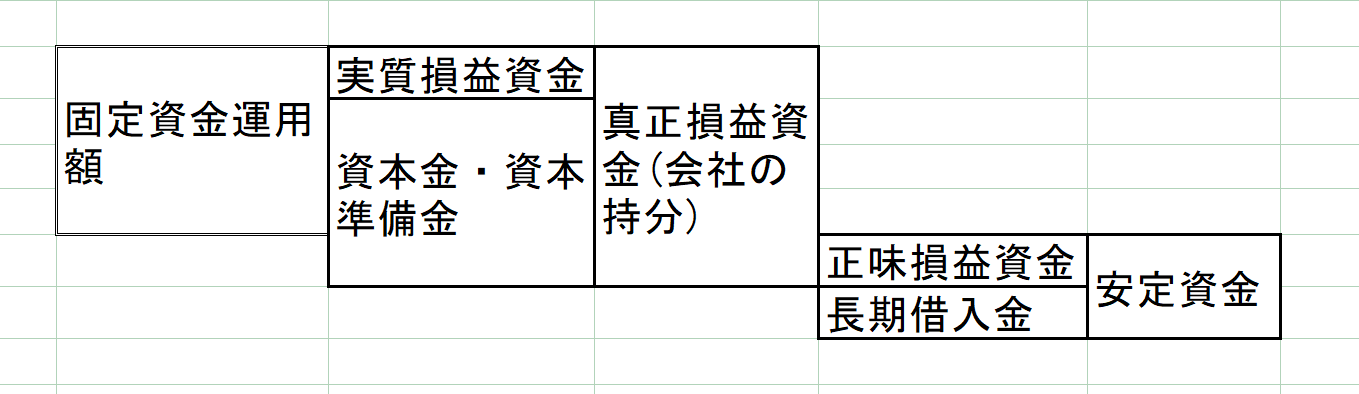

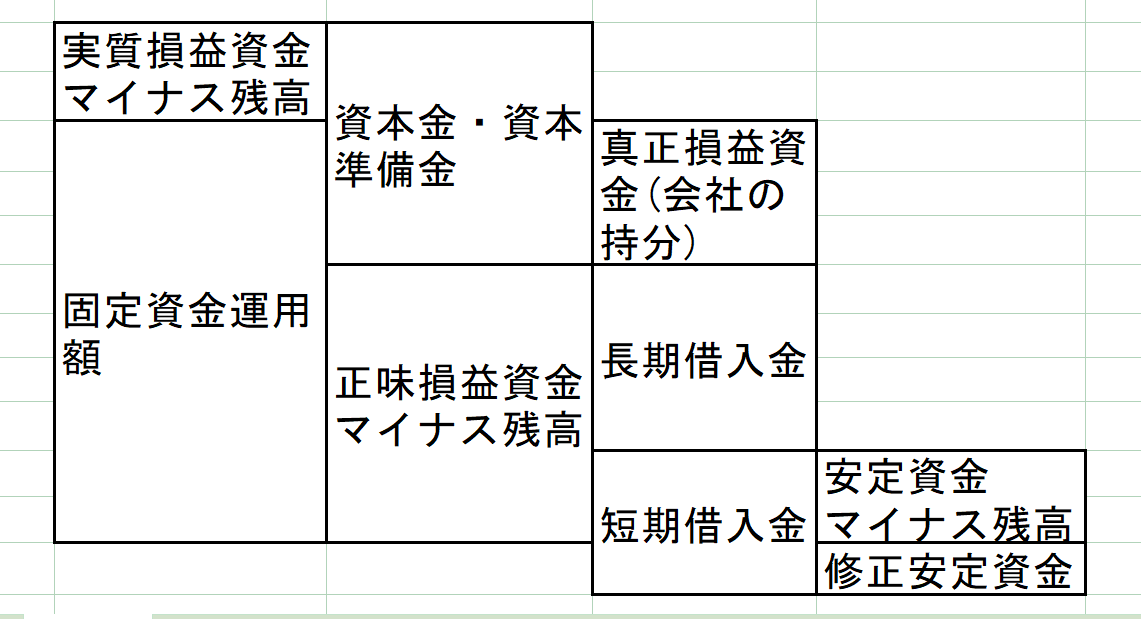

4.実質損益資金、真正損益資金、正味損益資金、安定資金の関係

これらの関係を、図示してみました。

a.実質損益資金が、プラスの場合

超優良企業

実質損益資金と資本金・資本準備金を足したのは、上の図の右側にある真正損益資金であり、会社の持分です。

この会社の持分を使って、設備投資などの固定資金運用が行われます。

設備投資を行っても、まだ、真正損益資金が残っているという ことは、非常に優良企業であると言えます。

真正損益資金から設備投資を引いたものが、正味損益資金です。

このような優良会社では、長期借入金は、必要ないかもしれません。

長期借入金がない場合には、安定資金と正味損益資金が、同一の金額になります 。

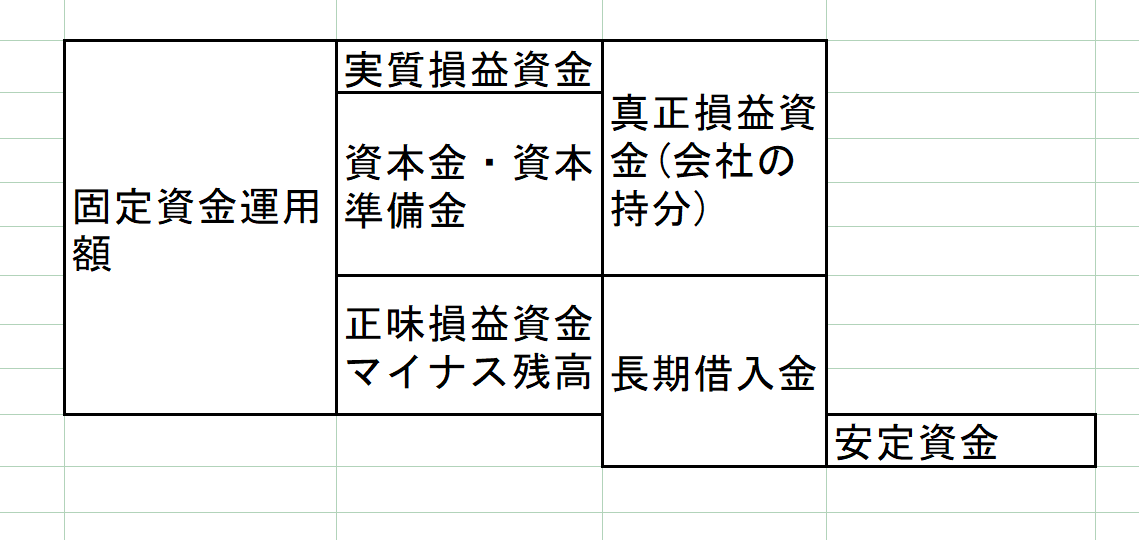

普通企業

通常、会社が、設備投資を行うと、正味損益資金は、マイナスになります。

このマイナスを埋めるために、長期の借入れが、行われます。

長期借入金から、マイナスの正味損益資金を引いた残高が、安定資金になります。

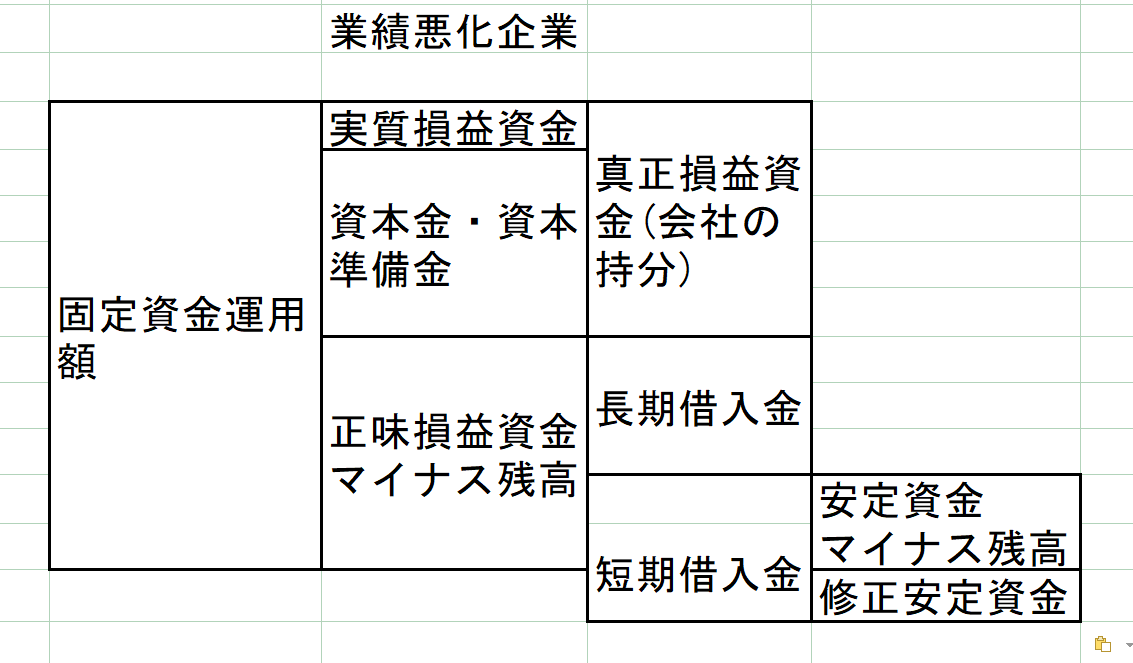

業績悪化企業

その穴埋めのために、長期借入金を調達しますが、それでも、マイナスを 穴埋めできない場合には、短期借入金で、補填することになりま す。

この場合には、安定資金が、マイナス状態になり、短期借入金で、なんとか資金繰りを、行っている状態です。

b.実質損益資金が、マイナスの場合

業績悪化企業

実質損益資金が、マイナスであるため、資本金・資本準備金に食い込んでいます。

そのため、会社の持分である真正損益資金は、資本金・資本準備金よりも、少額になっています 。

このような状態の会社が、設備投資を行うと、 金額にもよりますが、大幅な正味損益資金がマイナスになります。

正味損益資金のマイナスを、埋めるため、長期借入を行いますが、それでも補填されない場合には、短期借入金で穴埋めす ることになりま す。

安定資金が、マイナスになります。

短期借入金で、長期的に資金が固定する投資を行なったことになりますので、短期借入金の更新ができないような場合には、倒産に至る可 能性があります 。

実質損益資金が、マイナスであるような会社は、新規の設備投資は、行うべきではない、と主張されている方もおられます。

このような会社は、借入金で新規の設備投資を行う、と考えられますが、借入金の返済原資が不足すると思われます。

新規の設備投資は、難しいのではないでしょうか 。

これ以外の図が、あると思いますが、これについては、皆様がお考えください

。

5.借入金の返済原資の考え方

「一年以内返済予定長期借入金」ですが、 流動負債の短期借入金として取り扱うのではなく、固定負債の長期借入金として、取り扱います。

資金会計理論では、資金は、性格別に集計する、と考えているからです 。

資金別貸借対照表を解 説している書籍と、ニュー資金別貸借対照表を解説している書籍では、考え方が違っています。

最初に、資金別貸借対照表で説明している、借入金の返済原資 を解説します。

資金会計理論における、長期借入金の返済原資は、

「損益資金の増減額」 プラス「固定資金の増減額」プラス「売上仕入資金の増減額」プラス「流動資金の増減額」プラス「現預金の繰越残 高」

となっています 。

これは、資金別貸借対照表の現預金の増減額が、返済原資であ る、ということになります。

長期借入金、短期借入金も含めての話ですが、借入金の返済は現預金で行うということです。

資金会計理論における、借入金の返済能力の算定式が、出ていますので紹介しておきます 。

(短期借入金+長期借入金+社債)÷損益資金増加額= X年

・損益資金は、仕入高で計算する。

・減価償却費は、負債 の返済原資としない。

減価償却費は、負債の返済原資としない、ということを記憶しておいてください 。

損益資金は、仕入高で計算する、を説明しておきます。

これは。現金収支を、厳密に把握しようとすると、損益を売上原価で算定するのではなく、仕入高で算出するという考え方です。

通常は、

売上高ー売上原価(期首棚卸資産+仕入高ー期末棚卸資産)=損益

計算されます。

仕入高で計算するとは、

売上高ー仕入高=損益資金

で計算する方法です。

仕入高を 、商取引の仕入高で計算する方法で、棚卸資産が仕入

れに包含されて、発生しない方式です。

次に、ニュー資金別貸借 対象表で説明されている、長期借入金の返済原資を紹介します 。

長期借入金の返済原 資=減価償却費+実質損益資金⊿ G

の算式になります。

当期の実質損益資金から、前期の実質損益資金を引いたのが、実質損益 資金⊿ Gです。

1年間の、実質損益資金の増加額です。

ニュー資金別貸借対照表を解説している書籍では、

借入金の返済は、ま ず、減価償却費で行い、 減価償却費で不足する部分については、実質損益資金⊿ Gを充当する、 と説明されています。

資金別貸借対照表とは違い、減価償却費が、借入金の返済原資と なっています。

ニュー資金別貸借対照表で、解説している長期借入金の返済原資の考え方を、示しておきます。

・減価償却費の範囲内で借入金の返済を行うのが原則

です。

こうすることで、当期利益が、自由に使えるようになります。

又、新規設備投資を行なったり、配当や内部留保もできるようになり、資金が循環し、増大して行きます。

・借入金の返済額が、減価償却費を超えて、 実質損益資金⊿ G2まで食い込むような状態が、継続すると 、徐々に、資金が圧迫され、財務体質が悪化することになります。

・土地は、減価償却費の対象となりませんので、資本金などの自己資金 で、購入するべきです。